“De cada cuál según su capacidad, a cada cual según sus necesidades” (Carlos Marx, 1875)

La estructura fiscal en Argentina es regresiva porque se recauda mucho por impuestos al consumo (como el Impuesto al Valor Agregado, IVA) y poco por impuestos patrimoniales (como Bienes Personales) y a las ganancias de las personas. Además, no hay impuesto a la herencia, salvo en la provincia de Buenos Aires (y con baja recaudación).

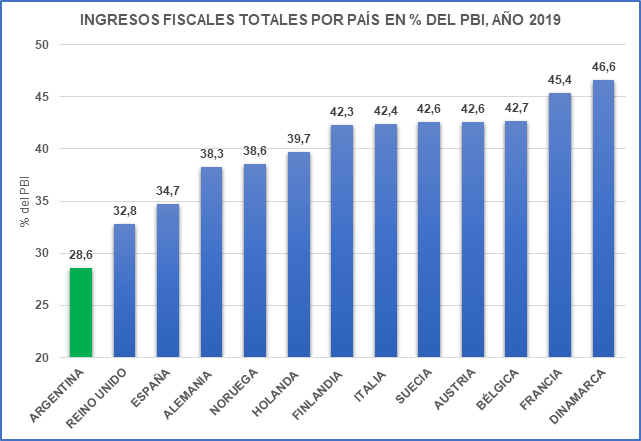

Un sistema tributario regresivo tiene como consecuencia un bajo efecto de los tributos en la disminución de la desigualdad económica. No sólo nuestro país recauda de forma regresiva (injusta) sino que también recauda poco, si lo comparamos con muchos de los países desarrollados europeos, como muestra el siguiente gráfico:

Los que repiten hasta el cansancio que Argentina es un infierno tributario, o ignoran los datos comparativos o mienten con conocimiento. La presión fiscal, definida como los ingresos tributarios en relación al Producto Bruto Interno (PBI) es en Argentina mucho menor a la del promedio de los 38 países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), también conocida como “el club de los países ricos”. En el año 2019, los ingresos tributarios como porcentaje del PBI fueron en Argentina de 28,6% mientras que en la OCDE el valor medio fue de 33,4%.

La mayoría de estos países tienen Impuesto a la herencia, lo que incluye a seis de los integrantes del poderoso grupo del G-7, cinco de ellos con tasas máximas muy altas.

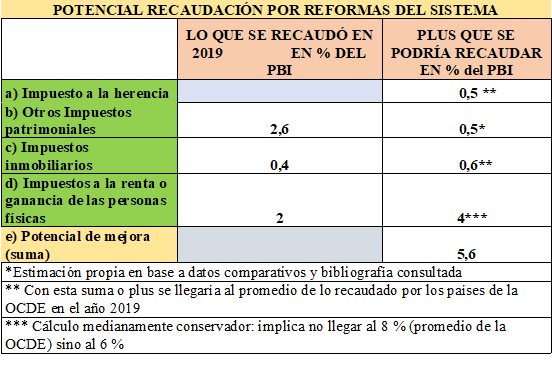

En promedio, los países de la OCDE recaudan 0,5 % del total de sus ingresos por gravar herencias, donaciones y regalos. Japón, Francia y Bélgica recaudan más del 1% por este tributo, y Corea del Sur más del 1,5 %. En comparación, la provincia de Buenos Aires recauda el 0,3 % por este impuesto.

La OCDE en un reciente informe recomienda gravar las herencias porque: a) promueve la igualdad de oportunidades, b) reduce la desigualdad de riquezas, c) anima a los destinatarios a trabajar más duro y a ahorrar más.

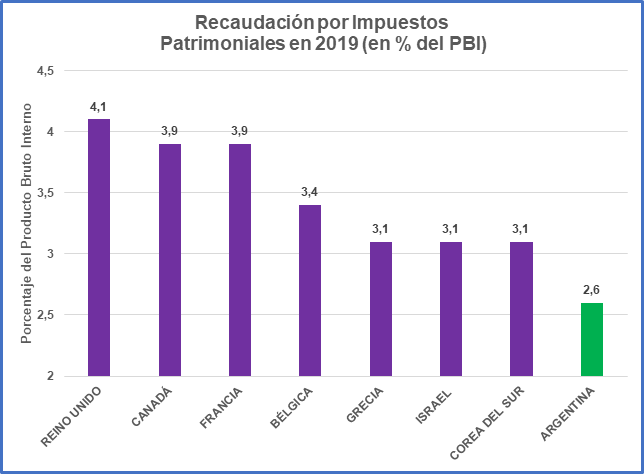

Argentina recaudó en 2019 el 2,6 % de su PBI por impuestos patrimoniales o a la propiedad, que son los que gravan a las personas más ricas, en su mayor parte impuestos de existencias guardadas (stock) que incluyen: impuestos inmobiliarios, a la tenencia de automóviles y a las transacciones financieras.

Un trabajo de Mangas, López Acotto, Paparás y Martínez, investigadores de la Universidad Nacional de General Sarmiento, publicado en 2019, estimó que el margen de intervención fiscal para incrementar la recaudación a través de impuestos patrimoniales era de 2 puntos porcentuales del PBI.

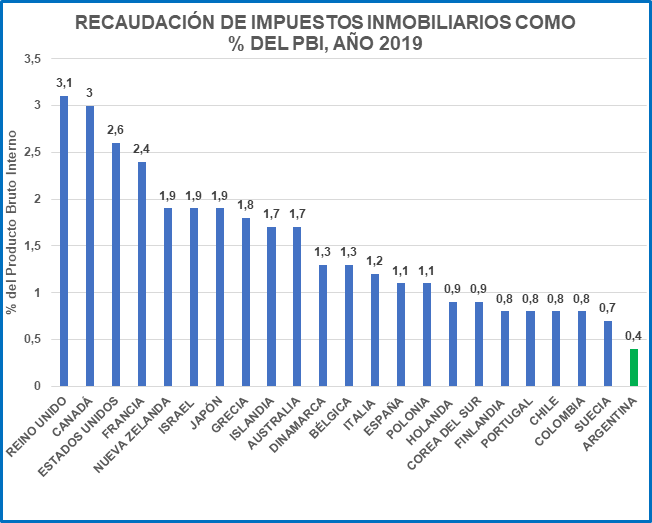

Un tipo de impuesto patrimonial es el impuesto inmobiliario. En nuestro país lo recaudan las provincias o los municipios, y grava la propiedad rural y urbana, las tierras y las viviendas y/o edificaciones. Hay 7 provincias (Corrientes, Chaco, Chubut, Formosa, Salta, Santa Cruz y Tierra del Fuego) que transfirieron el impuesto inmobiliario urbano y suburbano a sus municipios, reservándose para sí la recaudación del impuesto inmobiliario rural.

Éste es un impuesto progresivo porque la tenencia de inmuebles constituye una forma de acumulación patrimonial de empresas y personas. Desde 1993, los impuestos inmobiliarios han ido reduciendo su participación relativa en los ingresos provinciales (especialmente el tributo rural), mientras que el impuesto a los ingresos brutos (distorsivo e indirecto) fue aumentando, lo que genera un sistema recaudatorio más regresivo.

¿Por qué se recauda tan poco por impuestos inmobiliarios? En gran parte porque los inmuebles se consideran según su valor fiscal, que suele representar un 10% del valor real de mercado.

El impuesto inmobiliario es más difícil de evadir porque es difícil ocultar los bienes inmuebles, mientras que para la recaudación del impuesto a los bienes personales el Estado depende de las declaraciones juradas que presentan los contribuyentes.

Países con muchísimo menos superficie agrícola fértil recaudan mucho más que Argentina por impuestos inmobiliarios, incluyendo a Chile y a Colombia. Ambos países en 2019 recaudaron el doble: 0,8 % del PBI vs. 0,4% del PBI. A los que argumentan que al campo argentino ya se le “asfixia” bastante con las retenciones a las exportaciones (derechos aduaneros) se les puede contestar que las retenciones las pagan las empresas que gestionan las explotaciones agropecuarias, no los dueños de las tierras productivas. Por derechos aduaneros (retenciones), a todas las exportaciones (incluye: las agrícolas, las industriales y las de servicios) se recaudó en 2019 el 1,8 % del PBI.

¿Es lógico que el valor fiscal de los inmuebles sea tan bajo cuando además se ha producido un aumento sostenido y considerable del valor real de las tierras y las viviendas? Según los datos relevados por Mangas et al (2019) entre 2001 y 2011 el valor de la tierra rural aumentó más del quíntuple que la recaudación por el impuesto inmobiliario que la grava, mientras que el aumento del valor de los inmuebles urbanos subió el doble que la recaudación.

Teniendo en cuenta que los países de la OCDE en promedio recaudan 1% por impuestos inmobiliarios y que en 2019 nuestro país recaudó 0,4%, una estimación posible es sostener que se puede percibir al menos un 0,6 % más del PBI por este tributo. Esta cifra es muy similar al 0,5% de potencial recaudatorio para Argentina estimado por la economista española Rosa Cañete, experta en desigualdad, en su informe publicado por la Red Latinoamericana por Justicia Económica y Social en 2020. Llega a ese número sumando potenciales impuestos a la tierra agrícola e impuestos integrales (suma de rurales y urbanos).

¿Cuánto recaudó Argentina por el Aporte Solidario y Extraordinario en 2021? Por este impuesto, conocido como Impuesto a las Grandes Fortunas, se recaudó un 0,5 % del PBI. Cabe recordar que es un impuesto por única vez, que ya lo pagaron 10.600 de las personas más ricas del país, y aún hay 100 que no lo hicieron y judicializaron su pago.

Como parámetro, sirve comparar esta cifra con lo que gastó el Estado Nacional en medidas para mitigar la pandemia (vacunas, políticas sociales, reducción de contribuciones patronales, asistencia al turismo, etc.) durante el año 2021: 0,9 % del PBI.

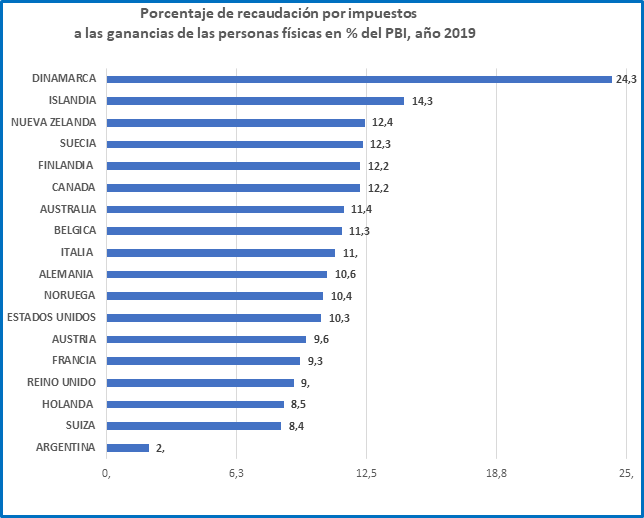

Lo más notable cuando se compara la estructura tributaria de América Latina con la de los países de la OCDE (casi todos europeos) es sobre quién cae el mayor peso de los impuestos a las ganancias o renta (de flujo): en el caso de los países desarrollados es sobre las ganancias de los individuos (personas físicas).

Entre los 8 países con mayor igualdad social del mundo, tomando el coeficiente de Gini del período 2010-2018, hay seis que recaudan más del 9 % de su PBI por gravar las ganancias personales, destacándose el caso de Dinamarca, que llega a recaudar por este ítem el 24,3 % del total de su PBI. Argentina sólo recauda el 2 % del PBI por tributos a rentas personales.

Los países de la OCDE en promedio recaudan el 24 % del total de sus ingresos por impuestos a la renta de personas físicas. Mientras que Argentina recauda sólo el 7 % del total de sus impuestos por este tipo de gravamen. En cuanto al porcentaje de recaudación por ganancias empresariales (de personas jurídicas) las cifras de recaudación en nuestro país son similares a las del promedio en la OCDE: 2,8 % del PBI argentino en 2019 vs. 3 % en la OCDE. ¿Por qué es mejor tener impuestos a los ingresos de las personas físicas que a los ingresos de personas jurídicas (empresas)? Porque se suele trasladar la carga del tributo al precio de los productos, en parte por la existencia de mercados monopólicos y/u oligopólicos. Es decir que el gravamen termina siendo soportado por los consumidores.

¿Cuánto más se podría recaudar en un hipotético escenario por los impuestos descriptos hasta acá? Restableciendo en todo el territorio nacional el impuesto a la herencia (a), subiendo los impuestos patrimoniales (b) e inmobiliarios (c), y aumentando considerablemente lo recaudado por impuestos a las ganancias de personas físicas (d), se incrementarían los ingresos estatales en un 5,6 % del PBI (e). Es decir, una cifra equivalente a duplicar la inversión pública anual en educación.

El Premio Nobel de Economía Joseph Stiglitz cuenta en su libro “El Precio de la Desigualdad” que un ministro de economía de un país escandinavo le dijo: “Hemos crecido tan de prisa y nos ha ido tan bien porque teníamos unos impuestos altos». Y aclara que “lo que quería decir no era que los impuestos provocaran por sí solos un mayor crecimiento, sino que los impuestos financiaban gastos públicos (inversiones en educación, tecnología e infraestructuras) y el gasto público era lo que había sustentado el elevado crecimiento, lo que compensaba con creces cualesquiera efectos adversos de unos impuestos más altos”.

BIBLIOGRAFÍA

Asociación Civil por la Igualdad y la Justicia [ACIJ] (2020): “Avanzar hacia un sistema tributario progresivo: una deuda histórica que la crisis volvió urgente”, Buenos Aires.

Cañete, Rosa (2020): “Ahora o nunca: Impuestos a la riqueza y las grandes fortunas en América Latina y El Caribe”, Red Latinoamericana por Justicia Económica y Social, Montevideo

Mangas, Martín ; López Acotto, Alejandro; Martínez, Carlos R. y Paparas, Ricardo (2019): “Los impuestos a la riqueza en Argentina en una perspectiva comparada”. Revista Economía y Desafíos del desarrollo, UNSAM, San Martín.

López, Ramo E. y Situarla, Gino (2020): “Hiperfortunas y superricos: ¿por qué tiene sentido un

impuesto al patrimonio?”; Revista de la CEPAL nº 132, Santiago de Chile.

OCDE (2021: https://www.oecd.org/tax/tax-policy/estadisticas-tributarias-america-latina-caribe-argentina.pdf

OCDE (2021): Revenue Statistics 2021 : The Initial Impact of COVID-19 on OECD Tax Revenues

Acerca del autor / Julián Corvaglia

Doctor en Ciencias Sociales (FLACSO), Magíster en Ciencia Política (UNSAM). y Licenciado en Sociología (UBA). Profesor en la Universidad de Belgrano.