La desocupación sigue siendo una de las graves consecuencias de la actual política económica. La angustia de miles de familias es el rostro oculto del desempleo, la cara siniestra de los globos de colores y los discursos motivacionales de Cambiemos

En la actualidad, la mayor parte del debate sobre los problemas económicos del gobierno giran en torno a la inflación, el déficit fiscal y ahora el tipo de cambio. Pero se habla poco sobre el principal problema que tiene este modelo: el empleo. De cara al año próximo, más allá de algún indicador positivo que el Gobierno pueda mostrar, en el frente laboral no solo esto no parece probable sino que incluso podría profundizarse aún más. Para entender esta afirmación, basta observar la evolución reciente del empleo privado registrado.

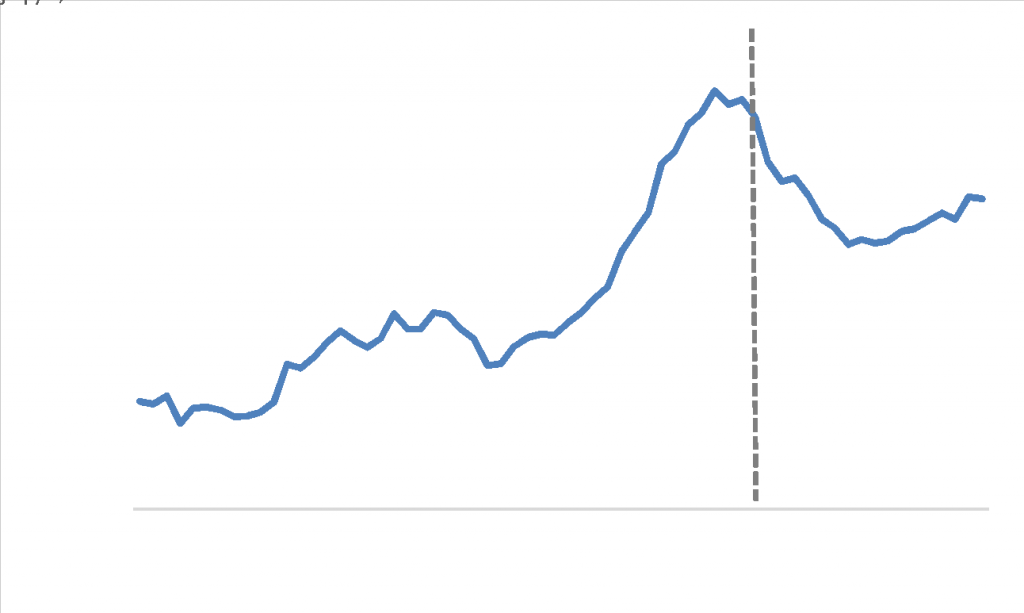

Gráfico 1. Empleo Privado Registrado (desestacionalizado)

Fuente: Ministerio de Trabajo en base al SIPA.

Como se puede ver, hay un quiebre en la tendencia a partir del cambio de gobierno. Luego de la contracción sufrida en los primeros meses de 2016, motivada principalmente por la fuerte devaluación que generó una rápida caída en el nivel de actividad, el empleo comienza a recuperarse, pero a un ritmo sumamente lento.

La situación más crítica se dio en la industria, que es justamente el sector de mayor peso en el empleo registrado total (representa el 20%). A abril de 2017 (último dato disponible), este sector perdió 54.600 puestos de trabajo desde el cambio de gobierno. Es aquí donde se puede observar con mayor claridad el impacto que tuvo el cambio en la estrategia económica por parte de la nueva gestión. La suba inicial de los costos provocada por la devaluación, con la consecuente caída del consumo, sumado a la apertura de las importaciones es una combinación letal para la industria.

Por otro lado, el agro, que fue el sector más beneficiado por la devaluación y además por la quita de retenciones, prácticamente no generó puestos de trabajo a pesar de la mejora notoria en sus márgenes de rentabilidad.

Ahora bien, ¿es realmente esto evidencia suficiente como para hablar de un quiebre estructural en el empleo debido a un cambio en la configuración económica? ¿No puede ser simplemente el reflejo de la contracción de la actividad y del empleo que típicamente provoca una devaluación? Para responder esto, podemos comparar con 2014, donde se observó un comportamiento macroeconómico similar, tras la suba del tipo de cambio a principios de ese año.

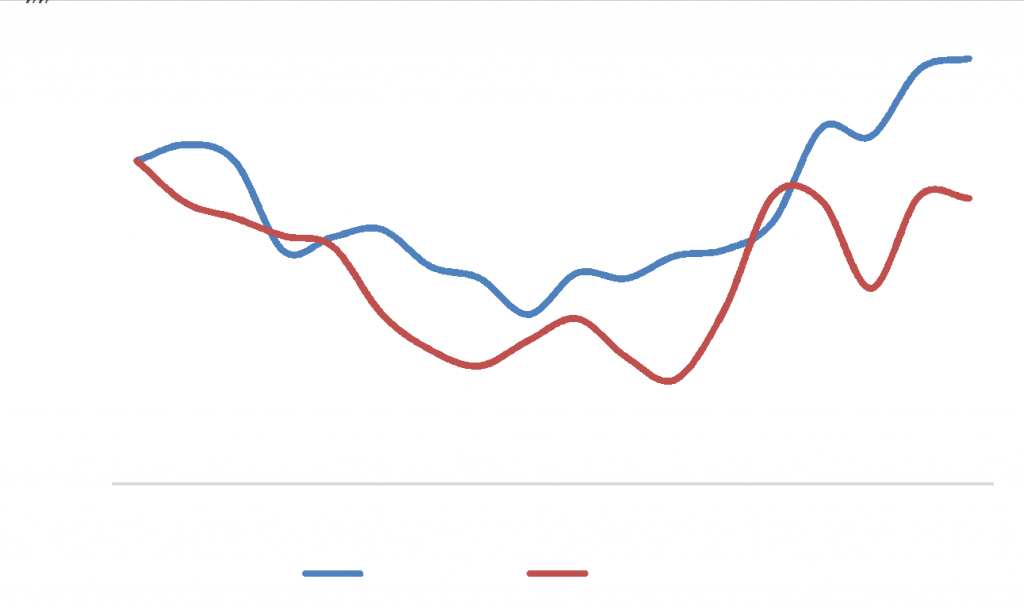

Tomando como punto inicial el mes previo a cada devaluación (diciembre de 2013 y noviembre de 2015), el gráfico 2 muestra la evolución del empleo industrial para cada caso. Mientras que luego del aumento del tipo de cambio de 2014 el empleo industrial se contrae de manera sostenida, su caída no es muy profunda. El fondo de la caída se observa exactamente a los 12 meses, donde el empleo se ubica -1,8% por debajo del nivel inicial. A partir de allí, comienza su recuperación (que se va a detener, precisamente, en diciembre de 2015).

Por el contrario, en la devaluación que ocurrió inmediatamente tras el cambio de gobierno, la caída del empleo industrial no solo es más profunda sino que, luego de 18 meses, continúa profundizándose y no muestra señales de recuperación. En la actualidad el empleo industrial se encuentra -4,6% por debajo del nivel inicial (asunción de Cambiemos).

Gráfico 2. Empleo industrial (Desestacionalizado, Índice Base 100)

Fuente: Ministerio de Trabajo en base a SIPA.

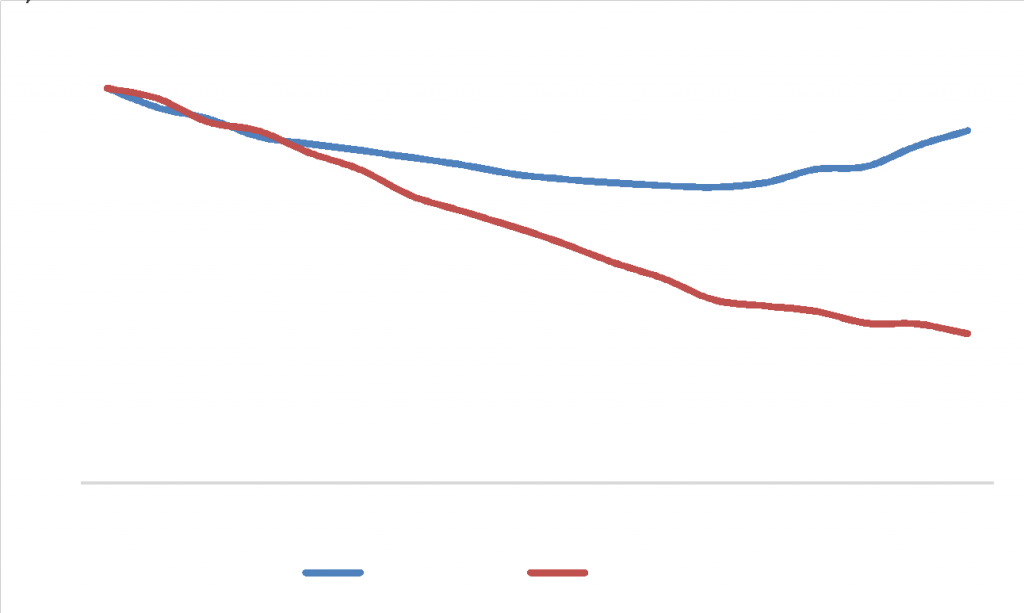

Una primera explicación podría estar en el comportamiento de la actividad económica. Recurramos a lo que en economía se conoce como “Ley de Okun”, una de las pocas que verdaderamente se observa a nivel empírico, que vincula las variaciones en el nivel de actividad y el empleo. No dice nada extravagante: cuanto mayor es la actividad económica, mayor es la producción y por ende se necesitan más trabajadores; y viceversa.

Tomemos el mismo tipo de análisis del gráfico anterior, pero ahora para el nivel de actividad, medido a través del Estimador Mensual de Actividad Económica (EMAE) del INDEC. Como se puede observar, la caída de la actividad fue más profunda en los meses posteriores a la devaluación de fines de 2015, y a su vez su recuperación más errática. A los 9 meses (agosto de 2016) muestra una mínima recuperación, luego otra más fuerte a los 12 meses, aunque posteriormente se estanca. Por el contrario, la recuperación de la devaluación ocurrida en enero de 2014 fue sostenida y por eso es que al final en donde se observa la mayor diferencia.

Gráfico 3. EMAE (Desestacionalizado, Índice Base 100)

Fuente: INDEC.

Evidentemente, las diferencias en el nivel de actividad ayudan a explicar el proceso pero no lo abarcan en su totalidad, ya que, a pesar del repunte de la actividad en los últimos meses, la tendencia a la caída del empleo industrial se mantuvo inalterada.

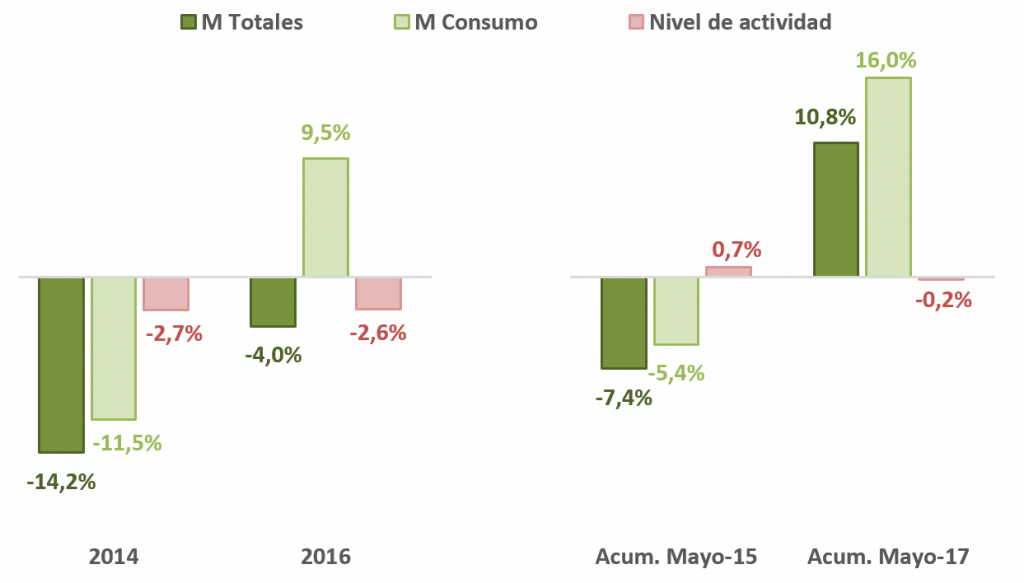

La otra causa puede estar asociada al comportamiento de las importaciones, particularmente la de bienes de consumo, que en buena parte compiten o reemplazan a la producción local. Lo que se busca comparar con el gráfico 4 es la evolución de las importaciones (totales y de consumo) para el año de cada devaluación, 2014 y 2016, y para la fase de recuperación, los 5 meses posteriores (es decir, de enero a mayo de 2015 y de 2017). De ese modo, se abarcan toda la gestión actual.

Gráfico 4. Importaciones (totales y de consumo) y Nivel de Actividad

Fuente: ITE para el IMA, INDEC para el ICA.

Llama la atención el comportamiento de las importaciones durante todo el gobierno de Cambiemos, y en particular las de bienes de consumo. Esto se debe a la poca vinculación con el nivel de actividad, ya que históricamente sucedió lo contrario. Por lo general, la evolución de las importaciones está estrechamente relacionada con la situación de la economía: en momentos de expansión, las importaciones aumentan (y viceversa).

Mientras que en 2014 y en 2016 el nivel de actividad se contrajo de manera similar luego de sendas devaluaciones, las importaciones totales se redujeron bastante menos en 2016, y las de bienes de consumo directamente se incrementaron. El mismo fenómeno se repite para los primeros cinco meses de 2017, donde la actividad mejora respecto del año anterior (aunque se mantiene en terreno negativo), y tanto las importaciones totales como las de bienes de consumo aumentan considerablemente. Esto refleja una decisión de política económica, que es la apertura comercial hacia los productos importados.

A modo de conclusión, si bien con este tipo de análisis no alcanza para concluir fehacientemente que existe un quiebre estructural en la evolución del empleo industrial debido al cambio de rumbo en la estrategia económica de Cambiemos, debería servir para desestimar que esto se debe solo a los efectos macroeconómicos de la devaluación implementada al inicio de su gestión. También debería servir para mostrar algo que no es novedoso pero que vale la pena repetir, y que es que la política macroeconómica tiene impactos considerables a nivel microeconómico. De este modo, es probable que el deterioro del empleo industrial observado durante el gobierno de Cambiemos no solo se mantenga sino que se profundice, ya que no se avizoran modificaciones en su esquema macroeconómico.

Acerca del autor/a / Juan Manuel Telechea

Docente de Introducción a la Economía de la Universidad Nacional Arturo Jauretche. Investigador del Instituto de Trabajo y Economía de la Fundación Germán Abdala (ITE).