Anunciadas como políticas para el crecimiento las proyecciones económicas del gobierno de Cambiemos (si hacemos x debería ocurrir y) han fracasado. La intervención del FMI, la profundización del ajuste y su probable impacto sobre el producto interno bruto.

La historia no se repite, pero sí que rima

Mark Twain

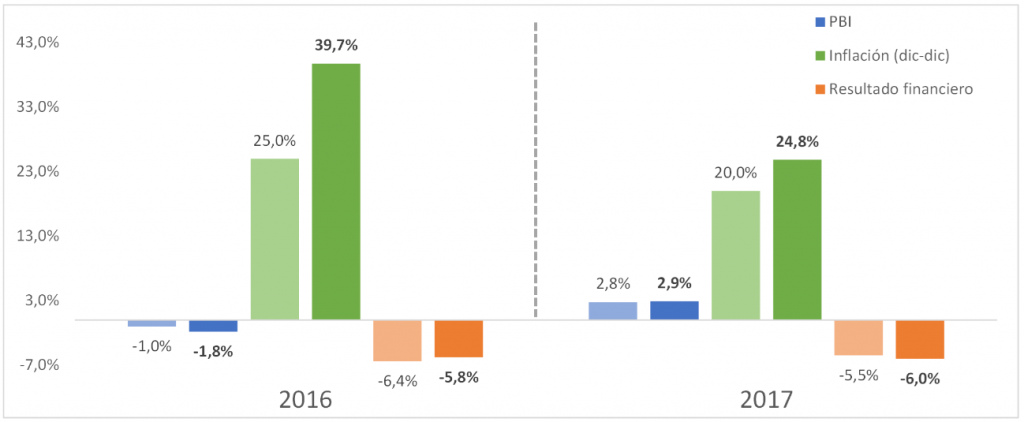

Imaginemos, por un momento, volver a principios de abril de 2016. El tipo de cambio se devaluó un 40,1% a fines de 2015, pero aun así el diagnóstico es que el traslado a precios será bajo y que la inflación a fin de año será levemente superior a la de 2015, ubicándose en 25% (vs diciembre del año anterior). Por ende, el impacto en la actividad no será muy fuerte, y el PBI proyectado terminaría contrayéndose -1,0% anual. Por el lado fiscal, a pesar del recorte en el gasto público, la merma en la actividad sumada a la reducción de los impuestos llevaría a un incremento transitorio del déficit financiero, que se ubicaría para 2016 en -6,4% (siendo 1,3 p.p. mayor al de 2015).

Luego de esa leve contracción, Argentina volvería a ubicarse en un sendero de crecimiento sostenido acompañado de una reducción constante de la inflación y del déficit fiscal. El PBI proyectado crecería 2,8% en 2017, y otro 2,9% en 2018, mientras que el déficit financiero se reduciría gradualmente, ubicándose en -5,5% en 2017 y en -4,5% en 2018. Con la inflación se esperaría algo similar, bajando 5 p.p. por año y de ese modo logrando ubicarse en 20% a fines de 2017 y en 15% para diciembre de 2018.

Avancemos exactamente un año. El diagnóstico y las proyecciones de 2016 claramente no fueron acertadas, dado que tanto el traslado a precios de la devaluación como el aumento de las tarifas fue ampliamente subestimado, lo que terminó provocando que la inflación se acelerara hasta ubicarse en 39,7% para fin de ese año. Eso, a su vez, llevó a una caída mayor del PBI que terminó siendo del -1,8%. La única “buena” noticia vino por el lado fiscal, donde gracias al blanqueo el déficit financiero pudo terminar ubicándose en -5,8%. De lo contrario hubiese sido muy superior al estimado, dado que aportó recursos extraordinarios por 1,3 p.p. del PBI.

Con ese panorama, las proyecciones para lo que quedaba de 2017 y 2018 fueron ajustadas a la baja, aunque manteniendo cierto optimismo. La inflación para fines de 2017 se estimaba que bajaría drásticamente hasta ubicarse en 21,6% y luego terminaría en 17,2% para 2018. La actividad crecería 2,2% en 2017 y 2,3% en 2018, mientras que el déficit fiscal se mantendría prácticamente igual (-6,0%) para luego ubicarse en -5,1% en 2018, dado que por más que el resultado primario mejorara, el pago de intereses de la deuda ya había empezado a acelerarse, compensando dicha baja.

Avancemos otro año, hasta abril de 2018. Esta vez las proyecciones de la actividad y del resultado fiscal estuvieron alineadas con lo que efectivamente terminó sucediendo. Es más, el PBI creció por encima, ubicándose en 2,9%, mientras que el resultado financiero del gobierno fue exactamente el estimado (ayudado, aunque esta vez en menor medida, por ingresos del blanqueo). El talón de Aquiles volvió a ser la inflación, donde nuevamente hubo un exceso de optimismo acompañado de la subestimación de la segunda ronda del impacto tarifario, que hizo que la inflación se ubicara en 24,8% para fin de 2017 (+3,2 p.p. por encima de lo proyectado).

Proyecciones vs Realidad

Fuente: Elaboración propia en base a WEO, FMI.

A partir de eso, ¿cómo quedaban las proyecciones para este año? Con una nueva corrección a la baja, aunque manteniendo un crecimiento del 2,0% del PBI, con una inflación desacelerando pero en niveles elevados (19,2% para fin de 2018) y con un déficit financiero levemente por debajo del año anterior (-5,5%).

En este caso, el problema evidentemente está en que no se consideró la posibilidad de que las tensiones acumuladas en el frente externo pudiesen llegar a ocasionar la devaluación del tipo de cambio, que es lo que efectivamente sucedió al mes siguiente, incrementándose más de 20% en pocos días y llegando al 30% en relación a fin de 2017. A partir de eso, no hay dudas de que la inflación nuevamente se ubicará por encima de lo proyectado, y resta ver qué sucederá con la actividad y el resultado fiscal, aunque es probable que también se alejen de lo estimado.

¿De qué proyecciones venimos hablando? De las que realiza el Fondo Monetario Internacional. La notable similitud con las estimaciones (fallidas) de Cambiemos permite aportar una posible explicación para acercar las dos posturas aparentemente contradictorias en relación al acercamiento del FMI. El gobierno sostiene que “esta vez sería diferente” porque al negociar con este organismo se encuentra con que comparten el mismo diagnóstico y, en función de eso, también las mismas políticas económicas y el mismo optimismo respecto de sus resultados. Por el contrario, sus detractores se concentran en los resultados que tuvieron esas mismas políticas en el pasado, no solo en Argentina durante los años ’90, sino también en la última crisis europea.

A partir del acuerdo firmado, ¿qué se puede esperar entonces? Un ajuste de la economía mucho más profundo, ya que la recomendación del FMI implica no solo una política fiscal más contractiva de la que venía llevando a cabo el gobierno, sino que a eso se le agrega una política monetaria sumamente restrictiva, con un claro sesgo monetarista que apunta a reducir la emisión de dinero por parte del Banco Central.

Según el organismo, estas son las medidas necesarias para cumplir los dos objetivos principales que le ha impuesto al gobierno de cara al 2019: un déficit fiscal primario de -1,3% del PBI y una inflación para fin de ese año en torno al 17%. La concreción de esos objetivos (con revisiones trimestrales) es necesaria para que el FMI siga brindando su financiamiento, con lo cual pasa a ser el supervisor del manejo de la política económica. A modo de ejemplo, en el acuerdo figura explícitamente que si la inflación supera la meta, el gobierno deberá explicarle al directorio del FMI por qué se incumplió, y de mantenerse la situación podría frenar el financiamiento.

Un dato importante a destacar, es que para el FMI estas medidas no afectarían el crecimiento de la economía, dado que proyectan una expansión del 0,9% del PBI para 2019. Implícitamente, esto implica asumir que el ajuste fiscal y monetario no tendrá un impacto en el nivel de actividad.

¿Qué es lo más factible que suceda? Que las premisas no sean correctas, y que por lo tanto el ajuste fiscal no logre reducir el déficit en términos del PBI, explicado sencillamente por una cuestión aritmética de que se terminaría reduciendo más el denominador (PBI) que el numerador (el déficit nominal). Cuando eso ocurra, lo más probable es que se aduzca que no se llevó a cabo el ajuste necesario y se profundicen esas políticas, es decir que en lugar de revisar las premisas se refugien aún más en sus convicciones, generando un círculo vicioso cuya rima debería resultar muy familiar a cualquiera que tenga un poco de conocimiento de nuestra historia argentina.

Acerca del autor Juan Manuel Telechea

Docente de Introducción a la Economía de la Universidad Nacional Arturo Jauretche. Investigador del Instituto de Trabajo y Economía de la Fundación Germán Abdala (ITE).